С 1 февраля вступили в силу нормы закона, усиливающего контроль за подразделениями банков и микрофинансовых организаций, занимающихся взысканием просроченных долгов. Теперь кредитные учреждения, имеющие подразделения по работе с должниками, должны будут до 1 марта зарегистрироваться в специальном реестре службы судебных приставов и на них распространяются те же требования, что и на коллекторские организации. Подробности — в публикации «Дальневосточного обозрения».

Продолжая тему, можно сказать, что у ФССП России появились новые полномочия по части ограничения отдельных способов взаимодействия кредиторов с должниками и существенно увеличилось количество подконтрольных службе субъектов. Теперь судебные приставы должны охранять спокойствие граждан-дебиторов от назойливости организаций, осуществляющих возврат просроченной задолженности. И это правильно — незачем драконить население попусту.

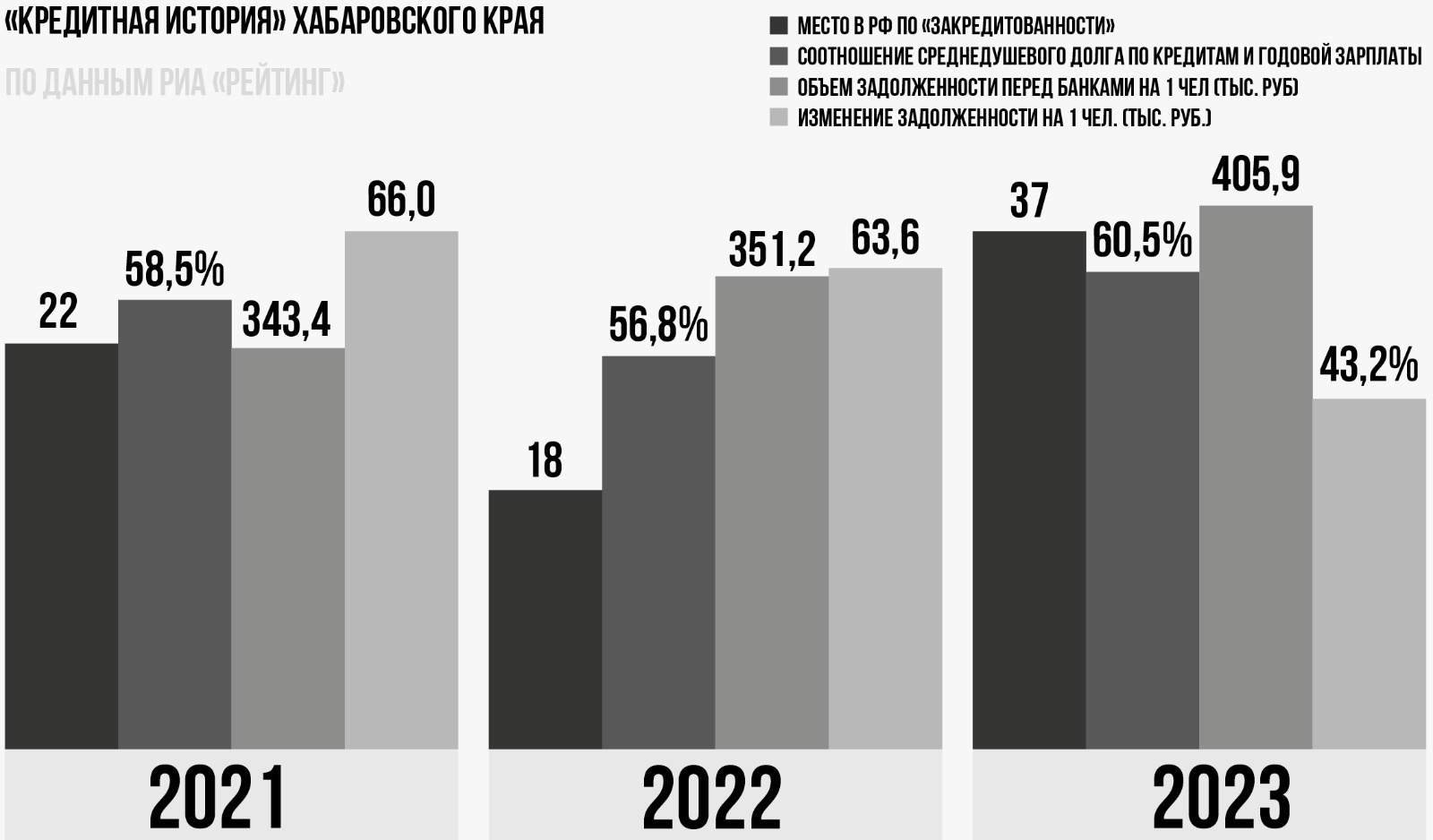

О количестве же человек, подвергающихся психологическому воздействию выбивателей долгов, косвенно можно судить, исходя из данных той же ФССП.

За 12 месяцев прошлого года службой судебных приставов по Хабаровскому краю и ЕАО было возбуждено 392 828 исполнительных производств о взыскании с физических лиц в пользу кредитных организаций.

Заметим, речь идет только о тех должниках, которые прошли через судебные процедуры. А со сколькими банки и микрофинансовые организации пытаются разобраться сами? Можно, конечно, поделить всех жителей двух регионов (меньше полутора миллионов) на количество признанных судами долгов и получить в итоге каждого четвертого (включая младенцев) земляка с неоплаченным кредитным грузом. Но такое деление будет весьма условным, ведь одни никогда не брали у банков взаймы, а другие ходят в кредитные организации, как на работу. И не факт, что все последние долгов не возвращают. Хотя по данным коллекторского агентства «Долговой Консультант» просроченная розничная задолженность в Хабаровском крае на 1 января 2023 года составила 10 281 млн рублей, и это без учета ипотек. С ипотеками — умножаем на 10.

Жизнь в долг, по оценке экспертов, в целом становится нормой

«В связи с выходом на пенсию перестало получать кредиты то поколение, которое и так не привыкло жить в долг, в то время как молодые заемщики более активны — например, не боятся брать обязательства сразу по нескольким кредитным картам с грейс-периодами», — отмечает старший директор по банковским рейтингам агентства «Эксперт РА» Иван Уклеин и допускает, что увеличение когорты заемщиков с пятью и более кредитами произошло именно за счет увеличения численности держателей кредиток.

По данным Национального бюро кредитных историй в первой половине прошлого года Хабаровский край вошел в топ-30 регионов по объему выданных потребительских кредитов (в сравнении с аналогичным периодом предыдущего года) и занял 28 место. 15,6 млрд рублей заняли хабаровчане на свои нужды, прирост выданных средств составил более 65%. А вот в декабрьские топы НБКИ регион не попал. О количестве выданных микрозаймов и об их среднем размере можно делать предположения, сравнивая с соседним Приморьем. Динамика роста количества займов здесь перед новым годом выросла до 40 764 единиц, а средний размер микрозайма составил 9190 рублей. В Хабаровском крае эти цифры соответственно ниже.

Какие цели преследуют заемщики, обращаясь в кредитные учреждения и МФО? По данным сервиса «Банки.ру» (18+) самым популярным запросом прошлого года стало получение денег наличными — до 80%, а вот количество интересантов рефинансированием имеющегося кредита упало, несмотря на то, что ранее мы говорили об отмечаемом специалистами росте закредитованности. Принимая во внимание небольшие суммы займов, позволим себе сделать вывод, что «перехватить» до зарплаты — привычное дело для хабаровчан.

Но случаются и криминальные истории

О них регулярно сообщает пресс-служба УВМД России по Хабаровскому краю. Вот парочка для примера.

Жителю Железнодорожного района краевой столицы на мобильный телефон с московского номера позвонил мужчина, который представился работником кредитного учреждения. Как зачастую бывает в подобных случаях, незнакомец сообщил, что на имя хабаровчанина мошенники оформили кредит и для аннулирования противоправных действий необходимо взять «встречный» заем и перевести денежные средства на резервный счет. Мужчина оформил в двух банках потребительские кредиты и … остался должен около миллиона рублей.

Другой известный случай произошел по осени с желающей подзаработать на инвестициях: кассир одного из хабаровских магазинов набрала кредитов и три месяца переводила кому-то средства, думая, что она удачно вкладывает их. Больше четырех миллионов отправила неизвестным. Получается, не будь у людей возможности легко оформить заем, не будет возможности и у мошенников заполучить средства?

Для слишком эмоциональных особ — самозапрет

На такой случай, а также для слишком эмоциональных особ, способных под воздействием чувств бездумно делать долги, подготовлен еще один законопроект, который Госдума уже одобрила в первом чтении. Если все и дальше пойдет ровно, он вступит в силу в июле этого года. Речь о самозапрете на кредиты. Запрет распространится на договоры, заключаемые с банками и микрофинансовыми организациями, и не будет касаться займов, обеспеченных транспортным средством или ипотекой.

Впрочем, как отмечают «Известия» (16+), ссылаясь на пресс-службу Центробанка, больших рисков, связанных с ростом закредитованности граждан, пока не предвидится (несмотря на возрастающую долговую нагрузку). Пока у нас хватает зарплат, чтобы предупреждать риски долгового пузыря, а Центробанк ужесточает предельные доли необеспеченных залогом займов.

Тематическое фото ru.freepik.com.