Минэнерго России готовится с 1 июля 2023 запустить оптовый рынок электроэнергии для Дальнего Востока. Напрямую это не коснется населения дальневосточных регионов, заверяют на всех уровнях российской власти. Но параллельно запуску оптового рынка для большей части дальневосточной энергетики правительство России запустило и реформу тарифов на электроэнергию для населения. Власти 53 регионов уже ввели дифференциацию бытовых тарифов по объемам потребления (фактически социальную норму потребления), их число будет увеличиваться, пообещала Федеральная антимонопольная служба (ФАС). Новые дифференцированные тарифы, начнут действовать с 1 июля 2024 года, а стоимость киловатт-часа будет расти при увеличении расхода электроэнергии домохозяйствами. Но эта тема для отдельного разговора, а сегодня «Дальневосточное обозрение» попробует разобраться, что сожмет «невидимая рука» свободного энергорынка.

«Иначе инвесторы потеряют веру»

Энергорынок для Дальнего Востока будет запущен с 1 июля 2024 года — об этом в интервью ТАСС (18+) заявил министр энергетики Николай Шульгинов на Дне энергетики на Международной выставке-форуме «Россия».

Отраслевой День энергетики на выставке-форуме прошел 27 января в павильоне «Энергия жизни», сообщили в Минэнерго. Глава энергетического ведомства принял участие в церемонии запуска трех модернизированных энергоблоков Гусиноозерской, Костромской и Пермской ГРЭС суммарной мощностью 1390 МВт. На местах в церемонии пуска энергоблоков участвовали глава Бурятии Алексей Цыденов и губернатор Костромской области Сергей Ситников.

Слово — министру энергетики России:

— Тема распространения рыночных условий на Дальний Восток обсуждается уже много лет. Сначала обсуждали это как третью ценовую зону, потом говорили, что это расширение второй ценовой зоны. Но это важный момент — развитие рыночных отношений в стране.

Кроме Дальнего Востока, везде рыночные отношения, везде есть инвесторы, и цены складываются исходя из спроса и предложения по части генерации. Восток отставал, задействовалась дальневосточная надбавка, чтобы можно было удержать цены для части потребителей. Процесс все оттягивался, — рассказал в интервью ТАСС Шульгинов.

— Мы понимаем, что эта ситуация долго не может продолжаться, потому что в условиях тарифного регулирования обеспечить эффективность работы генерирующих компаний, снижать издержки никаких оснований нет, это азы экономики. Поэтому мы проработали все вопросы, связанные с запуском Дальнего Востока, Республики Коми и Архангельской области — это неценовые зоны, все проработали и понимаем, что еще некоторые документы надо выпускать.

Мы проработали вопрос, как будут развиваться цены, как их удерживать. Всплеска мы не должны допустить. Мы знаем, как это сделать. Последний срок запуска — с 1 июля, иначе потом не успеем, — отметил глава Минэнерго.

По словам Шульгинова, сейчас в процессе появились «некоторые трудности, связанные с согласованием этого изменения в законодательстве одним непрофильным руководителем»:

— Мы сейчас преодолеваем эти разногласия. Мы будем добиваться этого: у нас есть инвесторы, нам нужно [энергорынок] запускать. Это правильный ценовой сигнал, это правильные объемы и параметры строительства генерации, учитывая то, что на Дальнем Востоке в первую очередь идет рост электропотребления и есть локальные дефициты. Нам нужно эту тему продолжать и доказывать на всех уровнях, что это необходимо.

— Потому что [иначе] некоторые инвесторы потеряют веру. Нам нужно, чтобы туда пришли инвесторы, — подытожил министр энергетики России.

«Не шарик в небо запустить»

Глава «Совета рынка» (регулятор энергорынков) Максим Быстров в майском интервью газете «Коммерсантъ» (18+) объяснял, что с формированием ценовой зоны на Дальнем Востоке будет выстроен механизм привлечения инвестиций в энергетику:

— Дальний Восток сейчас наше все. Рост потребления электроэнергии в объединенной энергосистеме Востока уже составляет около 4% против 1% в первой и второй ценовых зонах. Мы эту тенденцию видели на протяжении нескольких последних лет, а сейчас всем очевидно, что регион стал основным транспортно-логистическим коридором для направления основного грузопотока на Восток.

— Такое развитие надо подкреплять инвестициями в инфраструктуру. Ровно поэтому там идут инвестиции в ОАО «РЖД» и электросети, генерацию тоже необходимо строить, — отметил Быстров. — Долгие годы из-за отсутствия рынка инвестиционные проекты в энергетике и их исполнители в регионе назначались решениями органов власти. В 2012 году, еще задолго до разворота транспортного потока на Восток, было дано поручение президента построить четыре электростанции на Дальнем Востоке (Якутская ГРЭС-2, Благовещенская ТЭЦ, Сахалинская ГРЭС-2 и ТЭЦ в Советской Гавани), на что государство выделило 50 млрд руб. (через допэмиссию «РусГидро»). Затем решили построить и модернизировать там еще четыре станции (Хабаровскую ТЭЦ-4, 2-ю очередь Якутской ГРЭС-2, Владивостокскую ТЭЦ-2, Артемовскую ТЭЦ-2 «РусГидро»). Позднее стало понятно, что нужны дополнительные мощности для Восточного полигона (энергоблоки на Нерюнгринской ГРЭС и Партизанской ГРЭС «РусГидро»). И всякий раз требовались отдельные решения правительства.

— Когда в регионе появится ценовая зона, то будет выстроен рыночный механизм. «Системный оператор» (диспетчер энергосистемы) будет анализировать ситуацию, при обнаружении энергодефицита регуляторы будут выбирать механизм: либо модернизация старых объектов, либо строительство новых, возможно, сетевое строительство. Проекты будут отбираться на конкурсах по наименьшей цене, что, скорее всего, привлечет в регион новых инвесторов, — добавил собеседник издания.

— Рынок запустить — это же не шарик в небо запустить. Необходимо распространить на энергосистему Востока все нормы законодательства, работающие в ценовых зонах, — отметил глава регулятора энергорынка.

— В энергетике есть понятие «медная доска» — это идеальная система, в которой электроэнергию любому потребителю можно передать из любой точки от любого генератора. У нас, конечно, такой медной доски нет даже в первой и второй ценовых зонах. На Дальнем Востоке особых отличий от первой и второй ценовых зон нет. Рынку это точно не мешает. Рынок как раз способствует развитию и появлению ценовых сигналов, которые могут указать на нехватку генерации или сетей, — рассказал Быстров.

— Механизмы влияния на конкурентную среду рынка существуют, в том числе в виде соответствующих инструментов ФАС. Когда рынок заработает, там по идее должны появиться интересанты. (…..) В действующей модели первая и вторая ценовые зоны будут участвовать в плате за мощность только в части возврата инвестиций и в долях, соответствующих долям их пиков в суммарном пике потребления мощности. Оставшуюся часть инвестиций и компенсацию всех эксплуатационных затрат оплатят потребители Дальнего Востока.

Оптовый рынок электрической энергии и мощности (по материалам Ассоциации НП «Совет рынка»)

Оптовый рынок электрической энергии и мощности (ОРЭМ) – сфера обращения особых товаров (электрической энергии и мощности) в рамках Единой энергетической системы России. Правовые нормы для ОРЭМ установлены федеральным законом «Об электроэнергетике», Правилами оптового рынка электрической энергии и мощности и другими документами.

ОРЭМ функционирует на территории регионов, объединенных в ценовые и неценовые зоны. В ценовых зонах оптового рынка купля — продажа электрической энергии и мощности осуществляется по свободным (нерегулируемым) ценам. Выделяют две ценовые зоны.

Они различаются особенностями планирования из-за различий состава генерирующего оборудования и существующими сетевыми ограничениями на переток активной мощности из одной ценовой зоны в другую. Первая ценовая зона включает территории Европейской части России и Урала (Центрального, Северо-Западного (за исключением территорий, относящихся к неценовым зонам), Южного, Северо-Кавказского, Приволжского и Уральского федеральных округов). Вторая ценовая зона — территория Сибири (Сибирского федерального округа).

Неценовые зоны (Архангельская область, Калининградская область, Республика Коми, регионы Дальнего Востока) — это территории, где по технологическим причинам организация рыночных отношений пока невозможна, а реализация электроэнергии и мощности осуществляется по особым правилам. С 1 января 2019 года Западный и Центральный районы электроэнергетической системы Республики Саха (Якутия) были включены в состав территорий, которые объединены в неценовую зону Дальнего Востока.

Торговля электрической энергией и мощностью на оптовом рынке осуществляется генерирующими, сбытовыми, сетевыми (в части приобретения электроэнергии для покрытия потерь при передаче) компаниями, крупными потребителями-участниками оптового рынка. Крупнейшими генерирующими компаниями являются: ПАО «РусГидро» (федеральная гидрогенерирующая компания), АО «Концерн Росэнергоатом» (оператор атомных электростанций), ПАО «Интер РАО ЕЭС» (энергетический холдинг, единственный оператор экспорта-импорта электроэнергии), ООО «Газпром энергохолдинг», АО «ЕвроСибЭнерго» и другие. Субъекты оптового рынка могут выступать как в роли продавцов, так и покупателей электроэнергии и мощности.

Электрическая энергия в пределах ценовых зон оптового рынка электроэнергии и мощности может продаваться по регулируемым ценам в рамках регулируемых договоров и по конкурентным (нерегулируемым) ценам на рынке на сутки вперед (РСВ), на балансирующем рынке (БР), в рамках свободных договоров.

С 2011 года регулируемые договоры (РД) заключаются только в отношении объемов электроэнергии и мощности, предназначенных для поставок населению, приравненным к населению группам потребителей, а также покупателям, функционирующим на территориях, для которых установлены особенности функционирования оптового и розничных рынков электрической энергии и мощности (республики Северного Кавказа, республики Тыва, Карелия и Бурятия).

Цены (тарифы) на поставку электрической энергии и мощности по регулируемым договорам рассчитываются по формулам индексации цен, определяемым ФАС России. Объемы поставки электроэнергии и мощности по РД устанавливаются в рамках формируемого ФАС России сводного прогнозного баланса производства и поставок электрической энергии. Поставки по РД не должны превышать 35% от полного объема поставки электрической энергии (мощности) на оптовый рынок, определенного в балансовом решении для соответствующего производителя.

Объемы электроэнергии, не покрываемые регулируемыми договорами, реализуются по нерегулируемым ценам в рамках свободных договоров, рынка на сутки вперед (РСВ) и балансирующего рынка (БР). При заключении свободных договоров участники рынка самостоятельно определяют контрагентов, цены и объемы поставки электрической энергии.

Рынок на сутки вперед (РСВ) представляет собой конкурентный отбор ценовых заявок поставщиков и покупателей за сутки до реальной поставки электроэнергии с определением цен и объемов поставки на каждый час суток. Конкурентный отбор проводится коммерческим оператором (АО «АТС») Индексы цен и объемы торговли на РСВ ежедневно публикуются на сайте АО «АТС». Существует также несколько механизмов реализации мощности на оптовом рынке.

Дефицит генерации на фоне роста энергопотребления

Объединение энергосистем Сибири и Дальнего Востока и присоединение Дальнего Востока ко второй ценовой зоне оптового энергорынка, включающей Сибирь, стало одной из тем обсуждения на Восточном экономическом форуме во Владивостоке в сентябре 2023 года. Единая ценовая зона позволит перейти к конкурентному ценообразованию, что будет стимулировать развитие энергоинфраструктуры, дав компаниям возможность через рыночные механизмы получать средства для инвестиций, отметил тогда Николай Шульгинов.

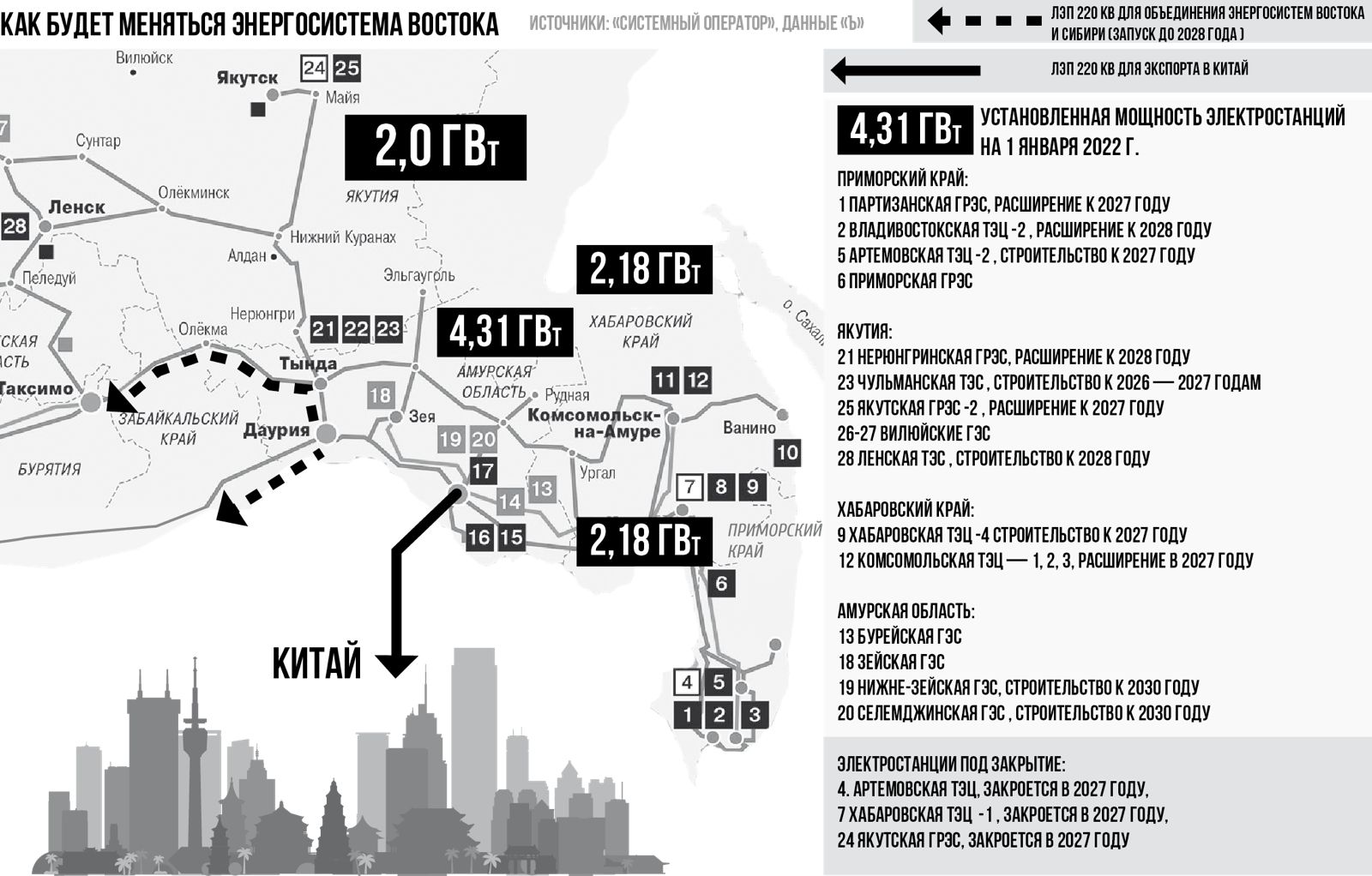

По словам генерального директора — председателя правления «Россетей» Андрея Рюмина, на первом этапе объединения двух ОЭС (до 2028 года) проектируются две транзитные линии 220 кВ. Кроме того, в ближайшее время будет закончена линия 500 кВ в Приморье, что позволит обеспечить транзит на юг края, который страдает от энергетического дефицита.

Инвестиции нужны для экономического развития Дальнего Востока, а возможности всех направлений ТЭК — это вопрос приоритетов. К примеру, на Дальнем Востоке очень слабо задействован гидропотенциал, отмечали участники энергетической дискуссии на ВЭФ. Глава Минэнерго отметил: многолетний рост энергопотребления на Дальнем Востоке идет темпами выше среднероссийских, а это важнейший индикатор роста экономики.

По словам Шульгинова, приняты решения о строительстве семи объектов генерации в Хабаровском и Приморском краях и в Якутии. Для территорий со 100-процентным тарифным регулированием был разработан механизм возвратности инвестиций, рассказал министр. На Дальнем Востоке будут строиться в том числе объекты атомной и гидрогенерации, добавил он.

На фоне обозначенных темпов роста энергопотребления по прогнозу объединенная энергосистема (ОЭС) Востока будет дефицитной, сообщил председатель правления АО «Системный оператор Единой энергетической системы» Федор Опадчий. По его словам, нужны более 1300 МВт генерации. Частично, отметил он, проблему дефицита электроэнергии можно решить с помощью возобновляемых источников энергии (ВИЭ, ветряная и солнечная энергетика, в первую очередь). Свой вклад внесет и регулирование деятельности по майнингу («добыче») криптовалюты, добавил глава Минэнерго.

При строительстве генерации нужно обратить приоритетное внимание на гидроэнергетику, считает Михаил Хардиков, операционный директор «Эн+» — крупнейшей частной энергетической компании, владеющей сибирскими ГЭС. В мире за последние 10 лет построили 244 ГВт новых гидроэлектростанций, в Китае – 109 ГВт, а в России – 4,4 ГВт, отметил он. Но по гидропотенциалу Россия занимает второе место в мире после Китая, опережая США, Бразилию, Канаду, а по объемам производства и мощности уступает всем этим странам, сказал Хардиков.

По его оценке, ГЭС – главный регулятор энергосистемы, а это дает мультипликативный эффект для развития прочих ВИЭ: когда они не работают, гидроэлектростанции могут это сбалансировать. ГЭС обеспечивают практически безуглеродное производство электроэнергии: на станциях «Эн+» выбросы углерода составляют всего 5-7 г углекислого газа на кВт*ч, отметил Хардиков.

ГЭС дают противопаводковый эффект, помогают развивать судоходство и даже туризм, добавил он. Строительство гидроэлектростанций занимает 8-10 лет, инвестиции можно привлечь в Китае под 3-5%, полагает Хардиков. Тепловая энергетика дешевле и быстрее строится, но на длительном горизонте эффект от гидроэнергетики может быть существенно выше, сказал директор «Эн+».

Частично восполнить дефицит генерации на Дальнем Востоке можно будет за счет атомных электростанций, причем не обязательно крупных, считает генеральный директор АО «Концерн Росэнергоатом» Александр Шутиков. Об этом он заявил на Российской энергетической неделе в октябре 2023 года:

— Нам нужны и средние мощности, и малые мощности. Как раз сейчас разрабатывается и будет запущен референтный энергоблок средней мощности на Кольском полуострове. Он станет решением для тех территорий, где слабые инфраструктурные решения по сетям, там, где требуется небольшая единичная мощность. Это как раз Приморье, Дальний Восток, некоторые районы Сибири. Это оптимальное решение с точки зрения энергобезопасности изолированных районов, — рассказал Шутиков в своем выступлении.

— В настоящее время уже получена лицензия на размещение станции малой мощности в Республике Саха, и мы планируем в 2024 году получить лицензию на сооружение. Это энергоблок, который основан на уже проверенной референтной технологии с использованием реактора ледокольного типа «Ритм 200». Причем это масштабируемое решение кратное 55-110 Мватт, — отметил гендиректор «Росэнергоатома». Он добавил, что у корпорации есть и проекты, по сути дела, как батарейки, от 1 мегаватта: привезли контейнер, поставили, и он работает 20 лет.

Дальневосточный киловатт ценою в 31 млрд рублей

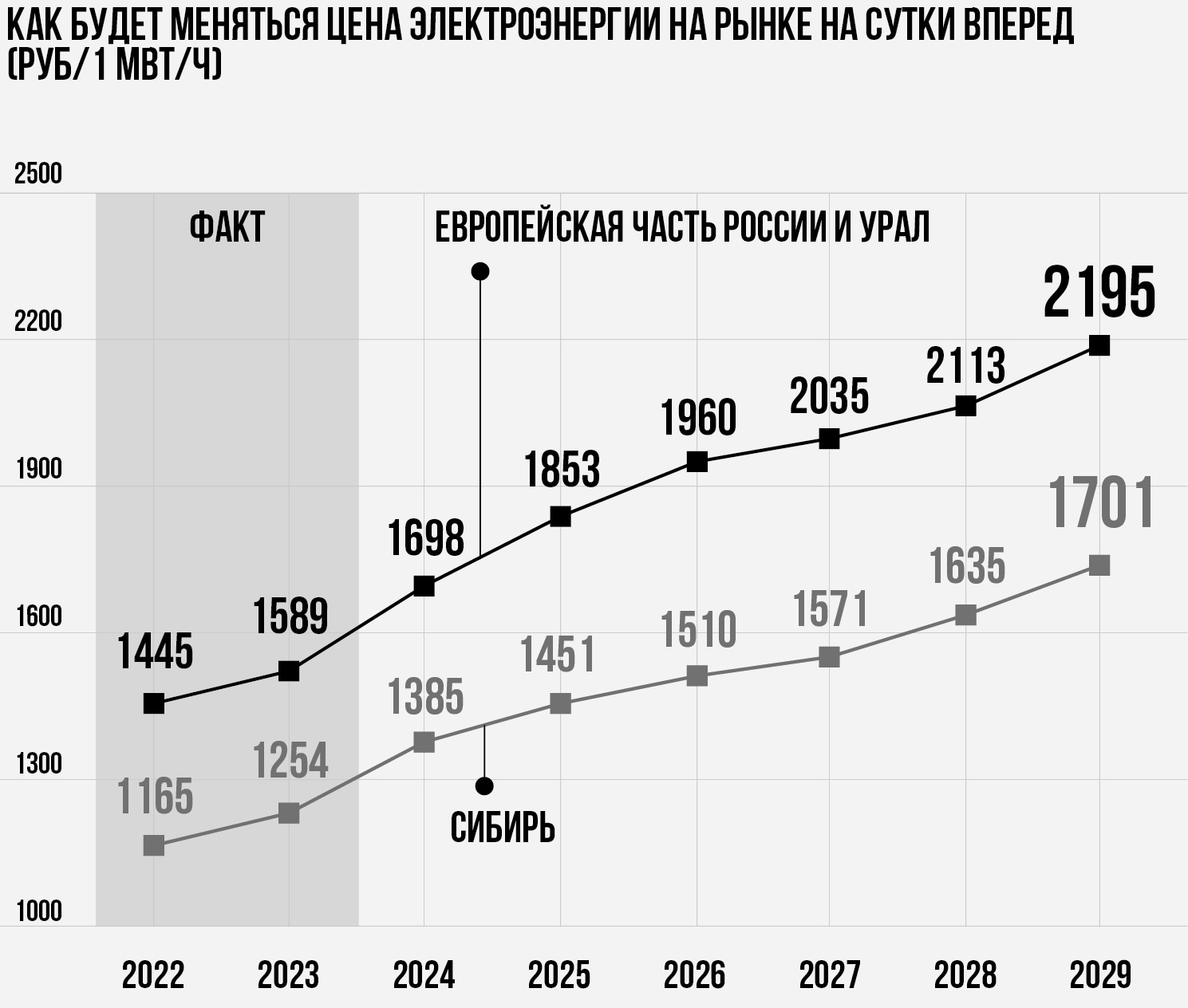

Оптовый энергорынок России в 2024 году может заплатить 31 млрд рублей за искусственное сокращение тарифов на электроэнергию на Дальнем Востоке, писал в ноябре «Коммерсантъ» со ссылкой на презентацию ФАС. Эти средства выделит региону промышленность остальной России. При этом суммарно платеж промышленности европейской части России, Урала и Сибири снизится примерно на 4,5 млрд рублей, или 12,4%.

Базовый тариф для коммерческих потребителей Дальнего Востока на высоком и среднем уровнях напряжения установят на уровне 6,83 руб. за 1 кВт•ч (рост на 8,9% год к году), а для потребителей на низком напряжении — 8,06 руб. (плюс 9,1% год к году). В ФАС напомнили, что механизм не повлияет на тарифы для населения в регионе.

В ДФО тарифы на энергию устанавливает государство. В некоторых регионах округа, включая Якутию, Камчатку и Чукотку, тарифы для ряда коммерческих потребителей искусственно уменьшаются, и часть нагрузки покрывает бизнес остальной части страны через надбавку к цене мощности (дальневосточная надбавка). Правительство запустило механизм снижения тарифов на электроэнергию в ДФО в середине 2017 года под предлогом привлечения инвестиций в регион.

За 2017–2022 годы оптовый рынок заплатил за сокращение цен в ДФО около 200 млрд рублей. На фоне жесткой критики регуляторов и участников энергорынка власти решили с 2022 года начать постепенный отказ от субсидии. Предполагалось, что регулятор будет постепенно к 2028 году сокращать надбавки для бюджетных организаций, отраслей ЖКХ и ТЭКа, а также для компаний, добывающих драгоценные металлы и камни в ДФО. В 2022 году субсидия впервые упала на 12%, до 33,6 млрд рублей, но в 2023 году она снова увеличилась на 5,7%, до 35,5 млрд рублей.

В 2023 году правительство решило внести поправки в механизм. Поправки, принятые Госдумой, предусматривают, что субсидия до 2028 года не будет снижаться для компаний, которые до 2021 года подключились к сетям низкого напряжения и начали добывать драгоценные металлы и камни в ДФО. Под эту категорию потребителей на Дальнем Востоке попадает только Якутия, уточнили газете в ФАС. В «Совете рынка» сообщили, что на такие организации приходится около 3% от величины дальневосточной надбавки на 2023 год. В ФАС уточнили, что надбавка для этих потребителей в 2024 году, по предварительным оценкам, не будет превышать 1 млрд рублей.

В «Сообществе потребителей энергии» (лобби промышленных потребителей электроэнергии) сказали, что снижение надбавки предусмотренными темпами не позволит минимизировать субсидирование, как это установлено законом, к 2028 году. Для снижения в указанные сроки сокращение платежа оптового энергорынка должно быть в 2,5–3 раза больше.

Обстоятельства, побудившие правительство ввести дальневосточную надбавку, не изменились, объяснил газете директор Центра исследований в электроэнергетике НИУ ВШЭ Сергей Сасим. Уровень экономически обоснованных цен в ДФО по-прежнему существенно выше среднероссийского: географическое положение территорий и их технологические возможности делают практически невозможной организацию энергоснабжения по более или менее адекватной цене, полагает он. С другой стороны, по словам эксперта, отсутствие счетных и проверяемых критериев, обосновывающих условия применения надбавки, создают непонимание тарифной политики в этом направлении.

А кто выгодоприобретатели?

На фоне экономического разворота России в сторону азиатских стран самая маленькая и изношенная в стране энергосистема Дальнего Востока превратилась в регион с наиболее быстрорастущим спросом. За последние три года электропотребление в ДФО увеличилось примерно на 10%, тогда как на остальной территории страны — лишь на 4%. Регуляторы ожидают роста потребления в регионе на 6% в год при среднем по стране в пределах 2%. Якорные потребители электроэнергии на Дальнем Востоке — «Российские железные дороги» (РЖД), расширяющие Восточный полигон, «Транснефть», добытчики угля, золота, алмазов.

Ускоренный запуск свободного энергорынка на Дальнем Востоке по сути завершит реформу РАО «ЕЭС России», которая состоялась на большей части страны в 2000-годах, но обошла стороной дальневосточную энергосистему. В объединенную энергосистему (ОЭС) Востока входят пять регионов: Якутия, Амурская и Еврейская автономная области, Приморский и Хабаровский края. Энергосистема работает изолированно от остальной части страны. Мощность всех электростанций региона — 11,2 ГВт, объем потребления — 44,5 млрд кВт*ч. Для сравнения: в соседней ОЭС Сибири объем спроса и генерации в пять раз больше.

За последнее десятилетие «РусГидро» построило три электростанции на Востоке России: Якутскую ГРЭС-2, Благовещенскую ТЭЦ (Амурская область) и ТЭЦ в Советской Гавани (Хабаровский край). Строительство пришлось финансировать из госбюджета. За собственные средства компания возвела Нижне-Бурейскую ГЭС и Восточную ТЭЦ. Либерализация цен должна помочь найти инвестиции для строительства новых генерирующих мощностей.

Минэнерго планирует отменять тарифы на энергию в ОЭС Востока постепенно после создания рынка на сутки вперед (РСВ) для торговли реально выработанными киловатт-часами и рынок мощности (готовность станций поставить энергию). Сначала электростанции будут продавать на рынке до 15% от выработки и мощности, до 2027 года включительно часть мощности планируется реализовать по ценам уже прошедших конкурентных отборов мощности (КОМ) в Сибири. В 2028 году тарифы для энергетиков почти полностью отменят, а рынок мощности ОЭС Востока объединится с ОЭС Сибири.

«Россети» планируют до 2028 года построить две ЛЭП 220 кВ из Амурской области в Сибирь, а затем еще одну ветку 500 кВ. Объем перетока между энергосистемами составит на первом этапе около 400 МВт, а затем — до 690 МВт. Оценочная стоимость первых двух веток, судя по проекту схемы и программы развития энергосистемы России, — 17,6 млрд рублей. Полная стоимость и источники финансирования определятся в инвестиционном цикле, который начнется в 2025 году.

К 2028 году на Дальнем Востоке планируют завершить строительство почти 3 ГВт новых ТЭС и модернизируют Приморскую ГРЭС. Объекты будут окупаться за счет специальной надбавки к цене на энергомощность, которую в основном заплатят промышленные потребители первой и второй ценовых зон. Запуск рынка на Дальнем Востоке позволит продолжить стройки после 2028 года, но уже за счет платежей за мощность промышленных потребителей в границах укрупненной ценовой зоны — Сибири и Востока.

В ОЭС Востока ближе к 2030 году планируют строительство нескольких ГЭС. Так, «РусГидро» начало проектирование Нижне-Зейской и Селемджинской станций на 500 МВт в Амурской области, рассказывает Сергей Сасим из ВШЭ. Реализация этих проектов привела бы к ощутимому росту цен на энергию для бизнеса Дальнего Востока, отмечает эксперт, а укрупнение ценовой зоны переложит часть финансовой нагрузки на промышленность Сибири, в частности на алюминиевую компанию «Русал».

Основным бенефициаром запуска энергорынка предварительно выглядит «РусГидро», владеющее в регионе 4,8 ГВт ТЭС и 4,4 ГВт ГЭС. В первую очередь генераторами выручки станут ГЭС, чьи тарифы сейчас самые низкие из-за отсутствия расходов на топливо. Если все ГЭС «РусГидро» полностью перевести в КОМ (конкурсный отбор мощностей) Сибири с ценой около 350 000 рублей за 1 МВт, то их годовая выручка подскочит на 122%, до 17,6 млрд рублей, подсчитал «Коммерсантъ».

В сегменте РСВ ГЭС получат еще более впечатляющий выигрыш, поскольку будут продавать электроэнергию по цене наиболее дорогой ТЭС. Средневзвешенный тариф тепловых энергоблоков на Дальнем Востоке составляет примерно 1,9 рубля за 1 кВт*ч, что в 40–60 раз выше тарифа местных ГЭС (3-4 копейки). ФАС предложила на переходный период сохранить тарифы для ГЭС, а для ТЭС, занимающих доминирующее положение, установить ряд требований к подаче ценовых заявок на РСВ.

В прошлом году ФАС увеличила тарифы для ТЭС Дальнего Востока примерно на 50% для покрытия расходов на дорожающий уголь и для возврата убытков за предыдущие годы. В результате их мощность стала дороже КОМ в Сибири. При полном переходе в КОМ старые дальневосточные ТЭС в 2023 году потеряли бы 17% дохода, снизив выручку до 25,8 млрд рублей.

Вопрос цены КОМ (конкурентный отбор мощностей) для Дальнего Востока требует обсуждений в Минэнерго, заявляли в Сибирской генерирующей компании (СГК, входит в СУЭК), которая с 2020 года владеет Приморской ГРЭС на 1,47 ГВт. «Очевидно, что она должна быть не ниже обоснованных сейчас тарифов», — отмечали в СГК. При запуске РСВ цены на электроэнергию тоже не будут ниже текущих тарифов, а закрыть самые старые и дорогие ТЭС не получится из-за слабых сетевых связей внутри региона.

Крайне малое количество поставщиков энергии и неразвитая топология электросети внутри ОЭС Востока не позволяют обеспечить альтернативность энергопоставок и минимальную конкуренцию в регионе, охарактеризовали текущее положение дел в «Сообществе потребителей энергии» (СПЭ, лобби промышленных потребителей). «Дешевая выработка ГЭС фактически перестанет влиять на цену, которая будет формироваться на уровне дорогой выработки угольных ТЭС. Оплата мощности увеличится как для Дальнего Востока, так и для потребителей европейской части РФ и Сибири за счет распространения и роста нерыночных надбавок и субсидий», — отметили в СПЭ.

В «Системном операторе», напротив, отмечали «достаточно высокую» технологическую готовность региона (в первую очередь — отработку механизмов планирования торговли энергией). В СО указали на то, что сейчас сохраняются значимые ограничения на передачу электроэнергии в южную часть Приморского края, западную часть Амурской области и центральную часть Якутии. «Но наличие таких ограничений не препятствует запуску рыночных механизмов», — добавили в СО.

Имеющаяся пропускная способность сети позволяет перераспределять нагрузку между электростанциями, а после объединения Сибири и Востока возможности оптимизации будут увеличиваться, ожидают в СО. В «Интер РАО» предположили, что при сильной электросвязи с ОЭС Сибири можно ожидать «некоторого снижения цен на Дальнем Востоке, учитывая превалирующую выработку ГЭС в Сибири (около 60%)».

Среди конкурентов «РусГидро» на Дальнем Востоке — «Алроса» с Вилюйской ГЭС-3 на 277,5 МВт и «Газпром энергохолдинг» (ГЭХ) со Свободненской ТЭС на 160 МВт. В Приморском крае половину потребления покрывает Приморская ГРЭС, сообщили в СГК. Компания назвала станцию «достаточно конкурентным активом для запуска рынка». В 2028 году «Интер РАО» построит в Якутии газовую Ленскую ТЭС на 550 МВт (с выдачей мощности в Бодайбинский энергоузел), а ГЭХ — газовую Чульманскую ТЭС на 330 МВт. В правительстве, сообщал «Коммерсантъ», обсуждалась схема передачи Нерюнгринской ГРЭС от «РусГидро» «Газпрому». Но «РусГидро» не согласилось на эту сделку, после чего появилась идея строительства Чульманской ТЭС на китайских газовых турбинах AGT-110.

Сергей Сасим из ВШЭ считает развитие рынка на Дальнем Востоке логичным шагом по формированию единых конкурентных условий в стране, а перспективы объединения энергосистем «весьма неплохими». Выработка угольных ТЭС на Дальнем Востоке очень дорогая, что создает предпосылки для привлечения инвесторов в строительство более эффективной генерации и снижения цен в будущем, отметил эксперт. Он добавил, что многое будет зависеть от качества работы антимонопольных регуляторов и эффективности сетевого строительства.

Из Амурской области идут поставки электроэнергии в Китай, ставший крупнейшим ее импортером после закрытия экспорта в ЕС. Правила оптового рынка на Дальнем Востоке будут влиять на экспортную цену энергии. Маржа «Интер РАО» от продаж в Китай ограничивается регулятором: экспортер получает лишь 5% от поставки. В «Интер РАО» рассчитывают, что после реформы смогут работать на общих условиях с другими потребителями, а рентабельность поставок будет определяться только разницей экспортных и закупочных цен.

Объемы поставок в Китай зависят в первую очередь от возможности генераторов произвести необходимое количество электроэнергии, отмечали в «Интер РАО». Регина Лянзберг из Kept сказала, что пропускная способность электросетей между Россией и Китаем составляет не более 7 млрд кВт*ч в год, а экспорт максимального объема возможен только в среднесрочной перспективе — при строительстве новой генерации на Дальнем Востоке объемом не менее 250–400 МВт.

Объединенная энергетическая система Востока (по материалам Системного оператора ЕЭС)

ОЭС Востока состоит из 4 территориальных энергосистем, объединенных межсистемными линиями электропередачи 220 и 500 кВ и связанных единым режимом работы. Режимом работы энергообъединения управляет филиал АО «СО ЕЭС» ОДУ Востока. В зону ответственности ОДУ Востока входят 4 Региональных диспетчерских управления (РДУ):

Амурское РДУ, операционная зона которого включает электроэнергетическую систему Амурской области;

Приморское РДУ, операционная зона которого включает электроэнергетическую систему Приморского края;

Якутское РДУ, операционная зона которого включает Западный, Центральный и Южно-Якутский районы электроэнергетической системы Республики Саха (Якутия);

Тихоокеанское РДУ, операционная зона которого включает электроэнергетическую систему Хабаровского края и Еврейской автономной области и не входящие в ОЭС Востока технологически изолированные территориальные электроэнергетические системы (ТИТЭС).

ОЭС Востока связана с ОЭС Сибири по ЛЭП 220 кВ. Параллельная синхронная работа ЕЭС России с ОЭС Востока не осуществляется.

В состав ОЭС Востока входят 39 электростанций мощностью 5 МВт и более, 497 электрических подстанций класса напряжения 110–500 кВ общей мощностью 38008,5 млн кВА и 562 линии электропередачи 110–500 кВ общей протяженностью 43 570,7 км. В составе ТИТЭС работают 20 электростанций мощностью 5 МВт и более, 24 электрических подстанций класса напряжения 220кВ и 57 электрических подстанций класса напряжения 110 кВ общей мощностью 6175,4 млн кВА и 101 линия электропередачи 110–220 кВ общей протяженностью 8076,87 км.

Суммарная установленная мощность электростанций ОЭС Востока и ТИТЭС по данным на начало 2024 года составляет 14 326,5 МВт, из которых ОЭС Востока – 11211,9 МВт, ТИТЭС – 3114,6 МВт.

В структуре генерирующих мощностей ОЭС Востока преобладают тепловые электростанции (58,8 % от установленной мощности), оставшаяся часть (41,2 %) приходится на гидроэлектростанции. В установленной мощности ТИТЭС доля тепловых электростанций составляет 45,9 %, гидроэлектростанций – 48,7 %, кроме того в составе ТИТЭС есть АЭС, ГеоЭС и ВЭС.